Novo Nordisk reports positive data from Novoeight phase 3 study in people with haemophilia A December 8, 2014

Today, Novo Nordisk announced a new analysis of phase 3 data demonstrating people with haemophilia A who had the highest annualised bleeding rate (ABR) during initial treatment with Novoeight® (Antihemophilic Factor [Recombinant]) showed the largest reduction in bleeding over the duration of treatment. Data for the recombinant factor VIII (rFVIII) product Novoeight® were presented at the 56th Annual Meeting of the American Society of Hematology (ASH).

The post hoc analysis from the guardian™2 trial further found that, when continued on treatment with Novoeight®, adults and adolescents showed reductions of 69% and 63%, respectively, in ABR compared with their ABRs from guardian™1. The guardian™1 trial (along with guardian™3) showed that Novoeight® was efficacious in preventing and reducing bleeds with no confirmed inhibitor development in 213 previously treated patients.

"This post hoc analysis gives an indication that patients with high baseline bleed rate can benefit from prophylaxis with Novoeight®, as well as patients who maintain low ABR," said Margareth Ozelo, M.D., Ph.D., Hemocentre, IHTC, University of Campinas, Sao Paulo, Brazil, and lead investigator.

The most common adverse reactions (≥0.5%) seen in the study were injection site reactions, increased hepatic enzymes, and fever.

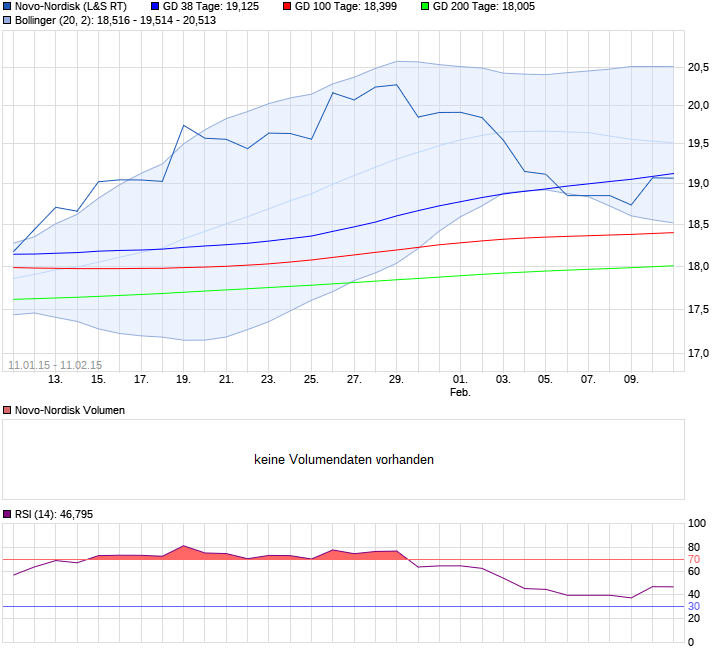

Die Kopplung des DKK an den Euro wird zukünftig mehr und mehr Probleme machen, möglicherweise wird sie aufgehoben. Das bedeutet in € gerechnet höhere NovoN-Kurse, da die Kronen aufwerten werden.

... ob ich nicht ein paar Novos kaufe. Und nun sehe ich gerade diese Meldung, dass ein Herr Jeppe Christiansen aus dem Board of directors sich gestern ein paar geleistet hat (3529 Stk, insgesamt DKK 994,825). Heißt das vielleicht, dass er denkt, dass sich der aktuelle Rücksetzer so ziemlich erledigt hat? Was meint ihr?

Oder sollte man doch noch länger schauen, wie sich die Meldung "Dunkle Wolken ziehen auf - Aktienanalyse" vom 16.1. weiter auswirkt?

Zu deinem Posting #362 " Dunkle Wolken ziehen auf" und der damit verbundenen Frage, ob man abwarten sollte.

Klar wird sich der Markt durch die Biosimilars verändern. Aber Biosimilars sind keine gewöhnlichen Generika! Die Herstellung ist um ein vielfaches aufwändiger und teurer, sodass der Preisunterschied sicher ein Argument sein kann, aber nicht so deutlich ausfallen wird, wie wir es von den klassischen Generika kennen.

Dazu kommt noch, dass sich der Diabetes-Markt verändert. Insulin ist natürlich noch immer der Klassiker unter den Antidiabetika. Aber gerade hinsichtlich der Darmhormone gibt es einige interessante Ansätze, die die Behandlung verändern können. GLP-1-Analoga gibt es ja bereits, Oxyntomodulin ist ein weiteres spannendes Hormon. Vorteil ist hier eben immer die deutlich günstigere Gewichtsentwicklung. Auch der Ansatz über Glucagonantagonisten ist ein spannendes Thema.

Insulin wird weiterhin eine große Rolle spielen, aber nicht mehr eine so dominante, wie die letzten Jahrzehnte. Andererseits wird die Zahl der Patienten weltweit extrem zuhnehmen, Potential ist also da. Also bleibt die Frage, ob ich auf ein Unternehmen mit gefüllter Pipeline setze, welches seit vielen Jahren dominiert, oder auf einen Hersteller von Biosimilars?

Und für die Biosimilars wüsste ich auch gleich gar keine Firma. Kennt jemand eine? Man könnte sie ja zumindest mal auf die Liste setzen ... Warum geht es heute bei den Novo wieder so steil bergab?. Ich habe ja noch nicht gekauft. Weil ich immer noch, ganz der Laiencharttechniker darauf warte, welche GD sie wohl noch unterschneidet.

So meinet ich das auch, habe mich da nicht so ganz klar ausgedrückt, sorry. Natürlich werden beide den Markt bedienen. Mir ging es nur darum, zu betonen, dass ich den Artikel auf "aktiencheck" für zu pessimistisch halte. Der Autor drückt sich darin so aus, dass NN durch die kommenden Biosimilars eher "leiden" wird. Klar werden die etablierten Unternehmen diese Entwicklung spüren. Ich finde, er lässt aber in dem Artikel neue Produkte, die in der Pipeline sind, weitgehend unberücksichtigt.

Habe kürzlich einen interessanten Artikel darüber gelesen.

Da steht u.A.

Wegen der komplexen Verfahren ist der Kreis der Biogenerikahersteller limitiert. Daher wird der Kreis sich wohl auf einige wenige Anbieter mit langjähriger Expertise in der Herstellung von biologischen Substanzen beschränken.

Eine gute Alternative bietet die Aktie von Novartis, bei der Anleger über den weltweit größten Generikahersteller Sandoz am Geschäft mit Biosimilars mitverdienen.

Gute Info. So was finde ich absolut unschlagbar. Wenn es im Forum dann tatsächlich mal echte Antworten und somit echte Unterstützung gibt. Leider muss man das oft aus sehr viel Trash mühsam rausfiltern. Daher noch mal extra Danke.

By the way: Denkst Du, ellogo, eigentlich auch schon mal über einen Optionsschein o.ä. nach? Habe ich bei MSFT gerade mal im Feldversuch, da ich dort an sich ganz fest an einen früher oder später startenden Kursanstieg glaube.

Was Optionsscheine betrifft, bin ich da in letzter Zeit etwas zurückhaltender. Aber jetzt, da du es sagst.......könnte man eigentlich mal wieder.... ;-)

Die Aktie Aktie läuft schon seit Jahrzehnten ,ein ausstieg wäre immer der falsche Entschluss gewesen .Klar kurzfristig Rückgänge sind immer möglich , langfristig bin ich jedoch sehr optimistisch alleine schon wegen der ständig höheren Ausschüttungen . Und habe auch mit Optionsscheinen immer gutes Geld verdient mit der Aktie :)

Bagsværd, Denmark, 20 February 2015 - Novo Nordisk today announced that it has successfully completed the phase 2 trial for OG217SC; an oral formulation of the long-acting GLP-1 analogue semaglutide, investigating dose range, escalation, efficacy and safety of once-daily oral semaglutide compared with oral placebo or once-weekly subcutaneously administered semaglutide in around 600 people with type 2 diabetes treated for 26 weeks.

Und hier die Aktie des Biotech-Unternehmens, die für Novo die Entwicklung machen.